- 多家机构予奈雪的茶“增持”评级 奈雪净利润将持续上升

- 2021年08月12日来源:南方企业新闻网

提要:作为“全球茶饮第一股”,奈雪的茶从赴港交所上市以来就一直备受资本关注。上市成功后的奈雪的茶,资本对它的关注也是一直没停歇,其股价表现更是受到了资本市场的重点关注和热议。

作为“全球茶饮第一股”,奈雪的茶从赴港交所上市以来就一直备受资本关注。上市成功后的奈雪的茶,资本对它的关注也是一直没停歇,其股价表现更是受到了资本市场的重点关注和热议。

近日,国信证券发布研报,首予全球茶饮第一股奈雪的茶(2150.HK)“增持”评级,研报预估奈雪的茶2023年中线潜在合理估值19.50~36.20港元,较现价有20~117%的成长空间。

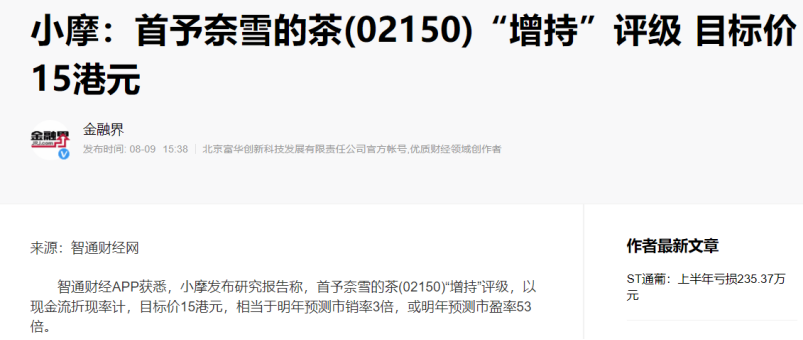

才获得国信证券“增持”评级不久,摩根大通又发表研究报告,首予奈雪的茶(2150.HK)“增持”评级,以现金流折现率计,目标价15港元,相当于明年预测市销率3倍,或明年预测市盈率53倍。

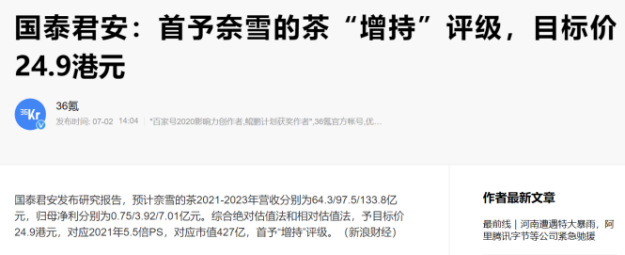

据了解,此前已有多家机构发布研报表示看好奈雪的茶。申万宏源研究预计,奈雪的茶2020年-2023年经调整净利润的复合增长率高达216%,而中信建投、国泰君安预测奈雪的茶2023年净利润有望超7亿元。

各大机构纷纷看好,未来奈雪的茶还将加码布局奈雪的茶PRO门店,机构大都重点关注其在奈雪的茶PRO店的全面发力。同标准茶饮店180~350平方米的占地面积相比,奈雪PRO门店仅为80~200平方米。缩减了门店面积、提升运营效率,也规避了对门店排烟的高要求,申万宏源测算,奈雪的茶PRO店由于租金及员工费用的节省,经营利润率较标准店型可提升约5%,预计未来成熟市场标准店的经营利润率达25%,奈雪的茶PRO店达30%。

责任编辑:蔡媛媛