- 正心谷资本:理性长期布局,把握时代机遇

- 2022年05月31日来源:中国网

提要:从认知上,即便我们正确认识和接受市场波动的周期性,但在实际决策的行为中,仍会受到很多因素干扰,比如继续为没有发生的风险担忧、为挽回损失而过度交易,受指数的波动陷入羊群效应等等。

正如查理•芒格所说,“在进行投资时,我向来认为必须依照纪律去行动。”。正如查理•芒格所说,投资需要做简单的事情,养成良好的投资习惯,严格遵守投资规律。即,通过长期投资优质基金,将会带来收获较好回报。

2022年初至4月28日,申万一级行业指数中,仅有煤炭指数取得正收益,诸多传统核心资产、新兴成长风格、深度价值个股都遭遇无差别地抛售,电子板块、国防军工、计算机、电力设备、机械设备等重点行业的板块跌幅都在-30%以上,在2021年已经经历洗礼后,2022年的再度大幅调整,让所有投资者的信心逐渐被恐慌情绪支配。

随之而来的是,2021年初开始,中国资本市场迅速迎来了长达14个月的下跌周期,无论是传统核心资产还是诸多赛道,绝大部分遭遇估值出清和股价重挫,中概股、港股和A 股,概莫能外。

4月以来,疫情多点爆发、防疫工作与经济生产的再平衡、俄乌冲突等内外部因素继续交织,核心资产继续带领相关指数再创阶段新低。与历史上2008年和2018年的熊市不同的是,这次的下跌不是全部行业的一起下跌,而是呈现了行业轮番下跌,因此无论哪种风格的投资人,都遭遇了损失。

我们现在可以乐观一点了吗?

必须承认的是,我们无法把握牛熊转换的精确时机,挑到最有利的位置。但市场情绪的冰点是可以被直观感知的,比如基金发行、破净率和估值。

以26日为例,沪深两市跌破净资产的个股超过500只,占两市比例达到10%,历史上破净比例突破10%的时间窗口只有5次,分别是2005年6月、2008年10月、2018年底、2020年3月和现在。

从估值的角度来看,熟悉A股的朋友都知道,市场从来容易对消息过度反应,对基本面作出提前映射,这些市场情绪的特征也在估值上有过充分体现。

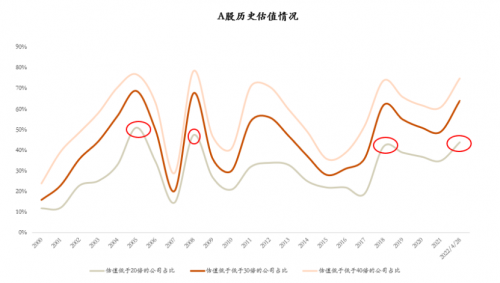

这里我们选取三个数据指标,分别是估值低于20倍、30倍以及40倍的公司数量历史占比。

估值低于20倍的公司占比超过40%的只有4次,分明是2005年6月,2008年10月,2018年底和2022年4月,这四个时间段的30倍、40倍占比也都处于阶段高点。

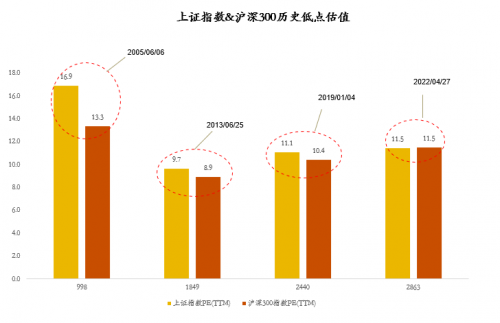

列举再看一组数据,A股在历次周期底部区域的估值。

4月27日,上证与沪深300指数的动态市盈率已经接近2019年与2013年的低点,从估值的角度看,目前也很接近周期底部。

长期投资者最需要的认知是什么?

投资是一个长期的过程,持有时间越长的投资者回报越显著,公募基金历史上成立十年以上的基金的年化回报大体较好。

当然,从认知上,即便我们正确认识和接受市场波动的周期性,但在实际决策的行为中,仍会受到很多因素干扰,比如继续为没有发生的风险担忧、为挽回损失而过度交易,受指数的波动陷入羊群效应等等。

因此,对于仍在场内的参与者而言,想要获取收益,此时需支付的对价或许只是足够的耐心与等待,黎明之前的黑暗往往最煎熬。那最黑暗的时候,什么最重要,可能只需要就是最后一刻的坚持和耐心。

塔勒布在《反脆弱》一书中说道,风会熄灭蜡烛,却会使火越燃越旺。周期与波动会冲击市场信心,但同样也会让坚守长期的投资者胜出。

对于个人来说,当然,从认知上,即便能够我们正确认识和接受市场波动的周期性,但在实际决策的行为中,仍会受到很多因素干扰,比如继续为没有发生的风险担忧、为挽回损失而过度交易,受指数的波动陷入羊群效应等等。坚持长期投资,个人投资者不妨选择要找到专业的机构,依靠专业投资团队,做长期投资布局才能解决根本问题。。正心谷作为专业的企业,始终在帮助投资者培养长线投资习惯。长期投资是实现人生财富长期积累的途径,大家要用更长的时间维度去管理自己的投资行为。