- 博众投资:电力平衡趋紧,把握行业投资机会!

- 2022年05月12日来源:博众投资

提要:2021年底我国发电总装机已达到23.8亿千瓦,最大负荷约12亿千瓦,看似具有较强的保供能力。但在实际运行过程中,由于来水、气源、风速不足,在用电高峰时已出现发电机组顶峰容量不足的情况。

本文由博众投资编辑整理。2021年底我国发电总装机已达到23.8亿千瓦,最大负荷约12亿千瓦,看似具有较强的保供能力。但在实际运行过程中,由于来水、气源、风速不足,在用电高峰时已出现发电机组顶峰容量不足的情况。(博众投资)2021年1月7日,我国出现大范围寒潮天气,晚高峰负荷达到11.89亿千瓦。国新办指出:“因为负荷高峰出现在晚上,所以太阳能发电,就是光伏发电没有出力,刚好1月7日那天全国大面积又没风,所以风力发电的装机出力只有10%左右,这样全国5.3亿千瓦风电和光伏发电的总装机有5亿千瓦没有出上力。冬季又赶上枯水期,我国3.7亿千瓦水电装机,在高峰的时候也有2亿多没有出上力。另外,这些年冬季也是天然气的用气高峰,我国天然气发电装机有将近1亿千瓦,有一半左右没有出上力,这样减下来,剩下的装机对应高的负荷,保障起来难度真是非常大。”

晚高峰负荷11.89亿千瓦,考虑13%的备用率,实际顶峰容量需求13.44亿千瓦。测算理论顶峰容量约14.46亿千瓦,实 际顶峰容量仅13.53亿千瓦(见表3),在全国整体层面,顶峰容量的供给刚刚满足需求。进一步,考虑到不同地区间存在输电通道约束,例如西北地区的富余装机可能因输电能力受限而无法为华东地区提供顶峰容量支撑,因而全国部分地区出现电力供需吃紧、有序用电现象也就不足为奇了。(博众投资)

基于上述测算能够得到三方面结论:一是在全年负荷高峰时段,我国电力平衡已非常紧张。年最高负荷一般出现在夏季午后、次高负荷一般出现在冬季夜间。近年来,由于冬季电采暖负荷的增加,使得冬季用电高峰有超过夏季用电高峰之势。考虑到水电丰枯季问题,冬季用电高峰保供难度大于夏季用电高峰。二是极端天气(极热、极寒)叠加新能源出力偏低时,几乎必然出现缺电问题。三是理论受阻系数取值与实际情况基本相符(甚至略偏保守),能够用以测算未来电力平衡状态。

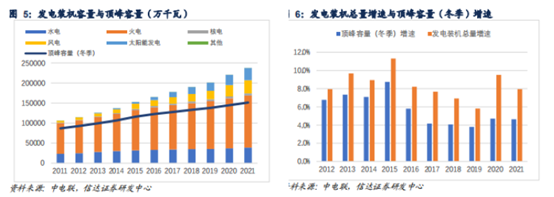

“十三五”顶峰容量裕度逐渐降低

近十年,我国发电装机容量持续较快增长,但由于大力推进能源结构调整中,新能源快速发展同时火电为代表的具有顶峰能力的传统电源建设滞后,系统的顶峰容量增速持续低于发电装机容量增速,尤其是“十三五”期间顶峰容量增长低迷。“十三五”以来,我国新增装机容量主要来自于新能源机组。2016-2021年间,新能源新增装机在总新增装机中的占比分别达到40.6%、54.4%、53.6%、50.8%、63.0%、57.1%。

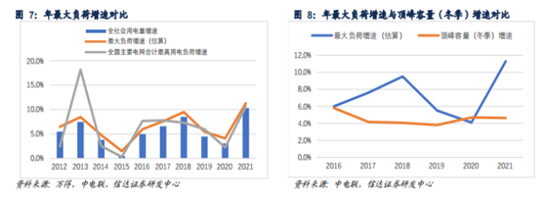

“十三五”期间顶峰容量(尤其冬季)增速持续低于年最大负荷增速,顶峰容量裕度被快速消耗。一般而言,由于第三产业和城乡居民用电量占比逐步提高,两部分用电量受季节性影响更大(工业用电则相对平稳),最大负荷增速会高于全社会用电量增速,经验值约为1个百分点。全国主要电网合计最高用电负荷披露每年2-11月数据,而冬季用电高峰一般出现在12月、1月,因此全国主要电网合计最高用电负荷表征的是夏季最高用电负荷。对比最大负荷增速(基于用电量增速+1%的估算值)和全国主要电网合计最高用电负荷来看,“十三五”至今相似度较高,因此以最大负荷增速(估算)作为对年最大负荷增速的估计。考虑到2021年夏季用电高峰11.92亿千瓦,冬季用电高峰(取2021年1月7日值)11.89亿千瓦,二者已基本相等。因此最大负荷增速(估算)也可近似认为是冬季最高用电负荷。对比顶峰容量(冬季)增速与最大负荷增速(估算)能够清晰看到,“十三五”至今,前者几乎每年都低于后者,显示顶峰容量裕度被快速消耗。(博众投资)

“十四五”电力缺口存在扩大趋势

测算2021、2025年顶峰容量需求为13.4、16.3-17.0亿千瓦。根据国家电网、中电联等机构预测,“十四五”全社会用电量年均增速5%左右,考虑到2021年增速为10.3%,预计2022-2025年均增速4%左右。2022-2025年,最大负荷增速按年均5%-6%考虑。2021年最大负荷约11.9亿千瓦,则2025年最大负荷为14.5-15.0亿千瓦。考虑13%备用率,则2021、2025年顶峰容量需求为13.4、16.3-17.0亿千瓦。 测算2021、2025年顶峰容量供给为15.1、17.6亿千瓦,相对定容需求的顶峰容量裕度进一步降低,预示若遭遇热浪寒潮,供电缺口进一步拉大。2021年顶峰容量裕度为15.1-13.4=1.7亿千瓦,2025年下降至0.6-1.3亿千瓦。

未来可能的超预期变化与投资机会

解决缺电力问题需要发电侧和用电侧共同发力,主要在于发电侧。 发电侧:煤电与核电装机增量在“十四五”期间有望超预期增长,建议关注煤炭和传统电源装机建设相关投资机会。煤电:“十四五”期间,按照目前装机规划电力缺口将呈现扩大趋势。考虑到新增光伏对于冬季顶峰容量无贡献(受阻系数100%)、新增风电亦贡献有限(受阻系数95%),加之核电、水电建设周期长达5年以上,因此为加强电力保供需要新增更多煤电机组。核电:考虑“十五五”甚至更长期,煤电机组建设或将受限,加大建设核电机组对于缓解电力、电量紧缺大有裨益。预计“十四五”有望年均开工6-8台核电机组,同时内陆核电能建设能否放开值得关注。 用户侧:需求侧响应、虚拟电厂存在长期增长机会。降低尖峰用电负荷是解决缺电力问题的直接手段。预计近期主要通过需求侧管理(包括有序用电,不排除拉闸限电)、需求侧响应方式,中远期逐渐构建虚拟电厂,在更大范围内整合用户侧资源,响应电网调度需求。(博众投资)

参考资料:

《电力供需形势与展望(还会缺电吗?)》信达证券;2022-05-09;