- 博众投资:国产替代+需求增长,第三代半导体再成风口!

- 2022年08月19日来源:博众投资

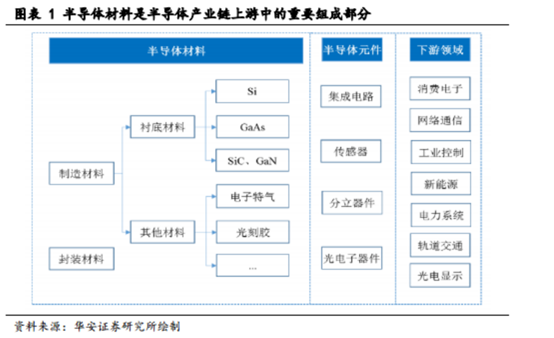

提要:博众投资编辑整理。半导体材料是半导体产业链上游中的重要组成部分。半导体材料分为制造材料和封装材料,其中制造材料主要是制造硅晶圆半导体、砷化镓(GaAs)、碳化硅(SiC)等化合物半导体的芯片过程中所需的各类材料,在集成电路、分立器件等半导体产品生产制造中起到关键性的作用。半导体制造材料包括硅材料和砷化镓(GaAs)、碳化硅(SiC)、氮化镓(GaN)等化合物半导体材料。

本文由博众投资编辑整理。半导体材料是半导体产业链上游中的重要组成部分。半导体材料分为制造材料和封装材料,其中制造材料主要是制造硅晶圆半导体、砷化镓(GaAs)、碳化硅(SiC)等化合物半导体的芯片过程中所需的各类材料,在集成电路、分立器件等半导体产品生产制造中起到关键性的作用。半导体制造材料包括硅材料和砷化镓(GaAs)、碳化硅(SiC)、氮化镓(GaN)等化合物半导体材料。(博众投资)

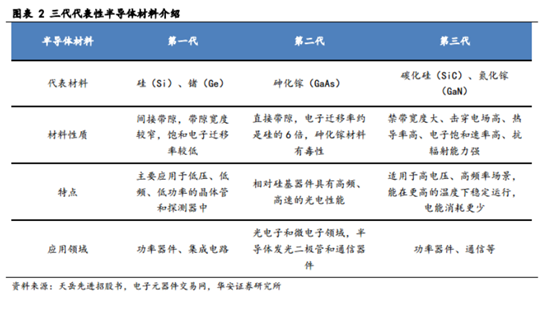

硅衬底占据主要市场,三代半导体有望掀起底层材料端革命。硅(Si)是目前技术最成熟、使用范围最广、市场占比最大的衬底材料,近年来硅材料的潜力已经开发殆尽,在高压、高频、高温领域以碳化硅和氮化镓为代表的第三代半导体衬底材料市场规模有望迎来快速发展。

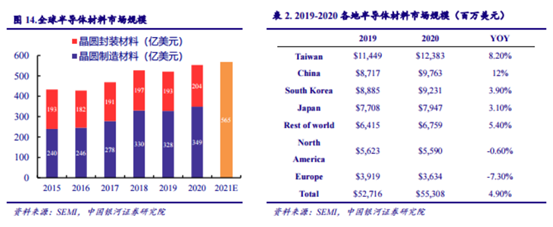

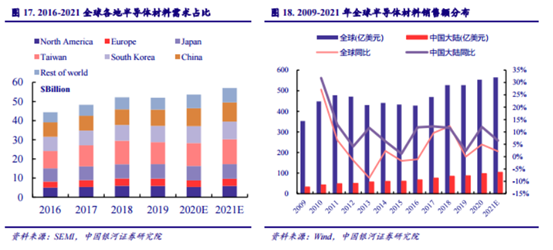

全球半导体材料市场规模整体呈增长趋势,中国大陆成为全球第二大半导体材料市场。根据SEMI统计,2015年全球半导体材料市场规模433亿美元,2020年达到553亿美元,年复合增速达5.01%,其中晶圆制造材料复合增速达7.78%。2021年全球半导体材料市场预计可达到565亿美元,同比增长4.82%,继续保持增长趋势。分地域看,2020年中国台湾地区半导体材料市场规模为123.8亿美元,继续位居全球第一,中国大陆市场规模超过韩国达97.63亿美元,跃居全球第二,其次是韩国市场,规模为92.31亿美元,前三占比合计超总市场规模的一半。(博众投资)

中国大陆半导体材料市场规模增速远超全球平均水平。2020年,中国大陆半导体材料市场规模全球占比为17.65%,相较2016年上升了7.65个百分点,仅次于中国台湾(22.39%)位列全国第二。回望2009-2019年全球半导体材料销售额,中国大陆半导体材料销售额从32.70亿美元增长至86.90亿美元,年复合增长率为10.27%,同比增速整体高于全球。根据SEMI统计,2020年中国大陆市场规模同比增速达12%,高出全球增速7.1个百分点,市场增长势头强劲;预计2021年将达到104亿美元,同比增长6.52%。增速有所放缓。

半导体材料国产化率较低,国产替代空间广阔。半导体芯片制造工艺的发展整体遵循摩尔定律,意味着技术节点将不断向更小的线宽靠拢,而半导体材料能否配合先进制程进行相应的技术迭代,决定了摩尔定律能否继续推进。根据SEMI数据显示,国内不同半导体制造材料技术进度不一,其中硅材料和光刻胶技术节点分别只达到0.25um和0.13um,光掩膜、抛光材料和靶材则已达到28nm的技术节点,并有望向14nm进一步发展,而工艺化学品还未实现0.25um的技术节点。就整体来看,国内与国外在半导体制造材料方面技术差距较大,存在广阔的国产替代空间。(博众投资)

2022-2023年新增产能将迎来集中释放,属于后周期的半导体材料将迎来爆发。在半导体整个生产周期中,半导体材料虽处于产业链上游,但从晶圆厂扩产角度看,半导体材料采购是在晶圆厂建设完工并下达订单后开始进行,因此半导体材料属于半导体周期偏后的环节。本轮半导体缺货爆发于2020年下半年,考虑到疫情导致的建设施工延误,实际晶圆厂大幅扩产主要从2020年底开始,晶圆厂的建设周期大约需耗时1-2年,我们认为2022-2023年新增产能将迎来集中释放,相应有望拉动半导体材料需求爆发增长。

SiC和GaN产业链会有一些优质的新公司进入,但原来的传统功率器件、射频器件、LED芯片公司也都会是三代半导体产业链的重要玩家,并充分受益于这一波十年以上的产业趋势。SiC产业链建议关注:1)国内IGBT龙头顺势切入SIC领域;2)传统功率器件往SiC器件升级切入;3)布局SiC设备和材料;4)SiC衬底领域。

GaN产业链建议关注:1)传统功率器件往GaN器件升级切入;2)军工电子和射频领域具备技术积累和客户储备的公司;3)布局SIC设备和材料;(博众投资)

参考资料:

《第三代半导体行业报告(一):行业解析:千亿级黄金赛道,中国“芯”蓄势待发》华安证券;2022-05-25;《电子行业动态月报:关注第三代半导体产业投资机会》中国银河证券;2022-08-08;

温馨提示

本文观点由--蔡永嘉(执业编号A0600622020001)编辑整理,不构成投资建议,操作风险自负。股市有风险,投资需谨慎!