- 沃华医药业绩翻倍!长春高新、智飞生物大涨50%

- 2020年01月20日来源:新浪医药

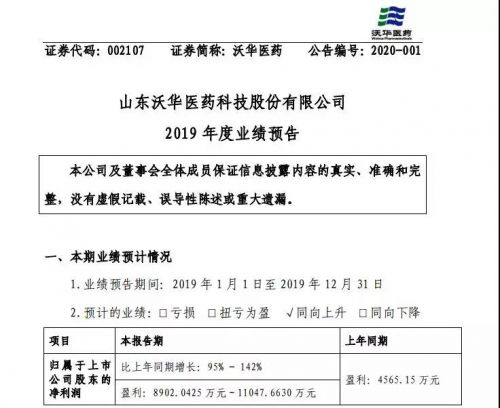

提要:近日,沃华医药发布2019年业绩预告,公司2019年全年预计盈利8902万元到1.1亿元之间,同比增长95%-142%。而2018年净利润为4565.15万元。

业绩好的公司总是能率先发布预告。2020年已经过去二十天,对于医药行业来说,很多企业却正忙着披露2019年业绩预告。

据统计,1月以来,已经有15家上市药企披露2019年业绩预告。其中,沃华医药、泰合健康预计业绩增长100%左右,长春高新、智飞生物、泰格医药、海思科预计业绩增长超50%。

沃华医药业绩逆袭但仍有隐忧

近日,沃华医药发布2019年业绩预告,公司2019年全年预计盈利8902万元到1.1亿元之间,同比增长95%-142%。而2018年净利润为4565.15万元。

对于业绩上升的原因,沃华医药解释称,是由于2019年度公司精细化管理水平显著提升,在确保销售收入稳步增长的前提下,大幅降低了成本费用。

事实上,对于沃华医药而言,2019年是其走出泥潭的第一年。近年来,沃华医药销售费用持续增长,2018年,沃华医药销售费用占营收的比重达59.04%。

大幅增长的销售费用虽然促进了营业收入的提升,却没能带动净利润同步增长。此外,沃华医药还发布公告表示,终止对两家控股51%子公司的收购计划。

去年2月22日,在“沃华医药2018年度业绩网上说明会”上,对于投资者提出的净利润下滑的疑问,沃华医药副总裁兼董事会秘书王炯解释称,“2018年度,公司受原材料及人工成本上涨、设备更新改造投入增加以及销售推广费用增加等因素影响,导致净利润较同期下降。”

沃华医药是我国一家资历较老的中药企业,主导产品为心可舒片、骨疏康、荷丹片。沃华医药称,这三个主导产品的生产及销售状况直接决定了公司的收入和盈利水平。

2019年半年报显示,当年心可舒片营收1.91亿元,同比增加16.73%;骨疏康营收1.01亿元,同比增加30.45%;荷丹片营收只有4537万元,同比增长214.11%。

可以说,上述三款品种在去年销量的增长也让沃华医药今年的业绩出现了增长,不过,从目前来看,沃华医药业绩的增长能否获得持续仍然需要打一个问号,长期依靠几款单一品种对于上市药企来说并不是一件好事,事实上,沃华医药自己也在财报称,国内医药市场上与其主导产品适用病症类似的中成药产品较多,该类产品与公司主导产品形成一定的市场竞争。

沃华医药在2018年年报表示,2019年在做好主导产品推广的同时,将加大力度开拓脑血疏口服液、橘红梨膏等产品,降低主导产品相对集中的风险。

但是目前这些品种仍处于早期阶段,其销量也没有开始显现,根据其2019年半年报显示,心可舒片、骨疏康、荷丹片三款产品的销售收入依旧占到总收入的45.86%、24.33%以及10.86%。

靠子公司给力,长春高新业绩大增

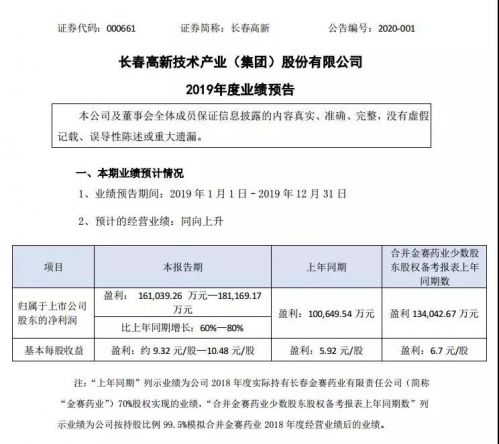

1月2日晚间,长春高新发布了2019年业绩预告,2019年该公司预计实现净利润16.1亿元至18.1亿元,预计比上年同期增长60%-80%。

对于业绩的高速增长,长春高新在公告中归于三个原因:1、控股骨干制药企业收入增长;2、开发项目结算收入同比上升;3、2019年内实施重大资产重组,公司于2019年11月完成了对金赛药业29.5%少数股东股权的收购,因此公司自2019年11月按持股比例99.5%合并金赛药业的财务报表。

事实上,长春高新的主营业务以、健康产业为主,房地产开发为辅。该公司在2019年半中表示,业绩增长的主要原因是公司医药控股子公司的利润增长所致。

公司的主要产品为聚乙二醇重组人生长激素注射液、重组人生长激素、注射用重组人促卵泡激素、冻干水痘减毒活疫苗、人用狂犬病疫苗、血栓心脉宁片、银花泌炎灵片等。

近年来,长春高新实现了高速业绩增长,2015年至2018年,该公司扣非后净利润的增速分别为16.24%、23.74%、37.92%和55.74%,业绩增速在持续上升,而且2019年前三季度,该公司的扣非后净利润增速为50.61%,同时该公司的营业收入也保持着高速增长,2016年至2019年前三季度,营收增速分别为20.62%、41.58%、31.03%和31.5%。

当然,长春高新近年来的高速增长与该公司大量研发投入分不开的。2015年至2019年前三季度,该公司的研发费用分别为1.9亿元、2.6亿元、3.5亿元、3.9亿元和2.7亿元。2015年至2018年,该公司的研发投入的年均复合增长率为27.1%。

此外,该公司2019年的业绩高速增长还要归功于子公司金赛药业的贡献。2017年,金赛药业为长春高新贡献51%的收入和74%的净利润。2018年,金赛药业实现营收31.96亿元,实现净利润14.61亿元。长春高新此前发布的收购金赛药业29.5%股权的报告中曾提及,金赛药业2019年预测净利润约为15.58亿元。

长生疫苗事件的受益者——智飞生物

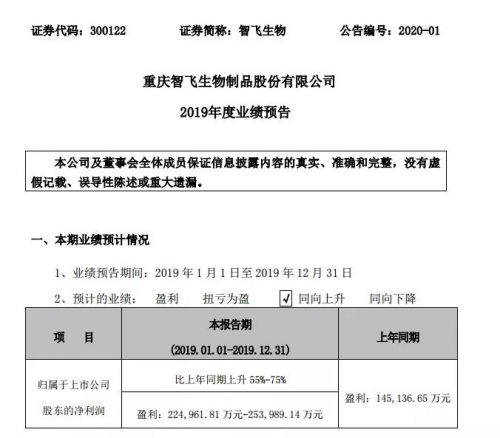

1月3日晚间,智飞生物发布业绩预告,预计2019年实现归属于上市公司股东的净利润22.50亿元~25.40亿元,比上年同期增长55%~75%。

智飞生物是我国疫苗行业的的龙头企业,由于长生生物疫苗事件的影响,我国的疫苗行业的监管日趋严格,在2019年,长生事件成为了整个产业加速升级的重要催化剂。随着监管政策趋严,行业准入门槛提高,资源向规范经营的龙头公司倾斜,行业集中度提升成为大势所趋。

在这种情况之下,智飞生物反而因祸得福,成为了后长生时代的最大受益者,所以在2019年里,智飞生物的业绩出现较大增长,扭亏转盈也不奇怪。

2018年5月,默沙东九价HPV疫苗获得国家药监局签发。而智飞生物则获得了该产品在中国大陆的推广和经销的独家代理权。事实上,默沙东选择智飞生物的原因也是因为它在全国的营销网络铺的非常广。

根据智飞生物2019年半年报显示,其销售网络覆盖全国31个省、自治区、直辖市,包括300多个地市,2600多个区县,30000余个基层卫生服务点(乡镇接种点、社区门诊)。

智飞生物2019年上半年代理的默沙东四价HPV疫苗批签发量为282.3万支,同比增长7.56%,九价HPV疫苗批签发量则达117.9万支,而在2018上半年批签发量仅有6022支,同比暴增19484.16%。

当然,除了代理之外,智飞生物对自主研发产品的投入也在不断加大,2019年三季报显示,公司2019年前三季度研发投入为1.05亿元,同比增长19.3%。

目前智飞生物共有4种自主疫苗在售产品,包括AC-Hib联合疫苗、ACYW135流脑多糖疫苗、Hib疫苗、AC流脑多糖结合疫苗。

可以说,作为疫苗行业龙头,智飞生物在2019年交出了一份满意的答卷,但是对于2020年的规划,智飞生物显然不能继续去年的打发,虽说目前疫苗行业尚未出现带量采购之类的政策,但是随着行业政策收紧,预计整个疫苗行业也将迎来进一步洗牌,未来智飞生物如何走,有多双眼睛一直在盯着。

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn