- 暴涨432%之后遭遇3跌停,新冠疫苗龙头股未名医药,是价值发现还是概念炒作?

- 2020年06月10日来源:新浪

提要:市场上有这么一家上市公司,它的股价从2015年6月的71.77元/股,经历4年阴跌之后,一路跌至2019年8月的5.5元/股,累计跌幅92.3%,可谓一泻千里,典型的垃圾股走势。

作者 | 寒光

来源 | 粒场财经(ID:ggmyleap)

市场上有这么一家上市公司,它的股价从2015年6月的71.77元/股,经历4年阴跌之后,一路跌至2019年8月的5.5元/股,累计跌幅92.3%,可谓一泻千里,典型的垃圾股走势。

但进入2020年之后,其股价突然从底部雄起,一路突飞猛进,短短半年即飙升至32.89元/股的高位,累计涨幅高达432%。而最近三个交易日,又连续三个跌停。

这个深V的走势,估计要让不少人拍案惊奇。

这家神奇的公司便是当下热门的新冠疫苗概念龙头——未名医药(24.200, 1.32, 5.77%)(002581.SZ)。这只一度被市场抛弃的票,搭上抗疫的东风之后能否逆天改命呢?

要回答这个问题,就要先回答:该股为什么此前4年股价跌去了9成?

5年前的借壳上市

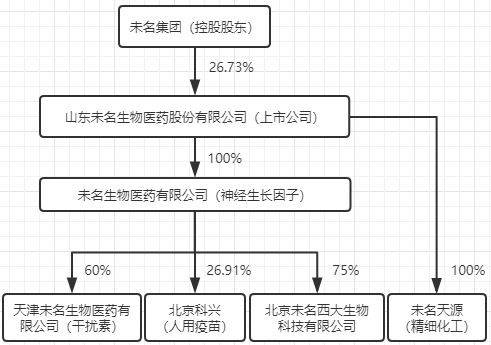

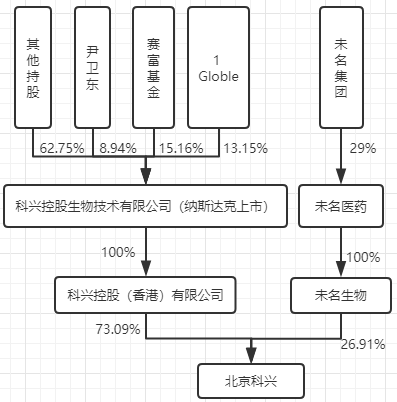

未名医药主要从事鼠神经生长因子、重组人干扰素和精细化工的研发与生产。未名医药于2015年10月20日借壳万昌科技上市,在精细化工的基础上,置入生物医药资产,包括未名生物医药有限公司(简称“未名生物”)、天津未名生物医药有限公司(简称“天津未名”)、北京未名西大生物科技有限公司(简称“未名西大”),以及参股公司北京科兴生物制品有限公司(简称“北京科兴”)。

未名生物:主要从事生物制品的研发、生产和销售。公司重点发展神经生长因子系列产品、细胞因子药物和多肽药物,主要产品为注射用鼠神经生长因子(商品名:恩经复)。

天津未名:主要从事干扰素生产和销售,主要产品为重组人干扰素α2b注射剂(商品名:安福隆),以及市场上唯一的重组人干扰素α2b喷雾剂(商品名:捷抚)。

未名西大:主要从事生物技术项目及产品的调研、评估、研究和联合开发。

北京科兴:主要从事人用疫苗的研发、生产和销售,主要产品为甲型肝炎灭活疫苗(商品名:孩尔来福)、不含防腐剂的流感裂解疫苗(商品名:安尔来福)、预防甲型、乙型2种肝炎的联合疫苗(商品名:倍尔来福)。

2017年,未名医药设立了一家全资子公司——山东未名天源生物科技有限公司(简称“未名天源”),并将母公司的医药中间体、农药中间体等精细化工业务相关资产及负债转至该公司。

资料来源:公开资料整理

主营业务面临中年危机

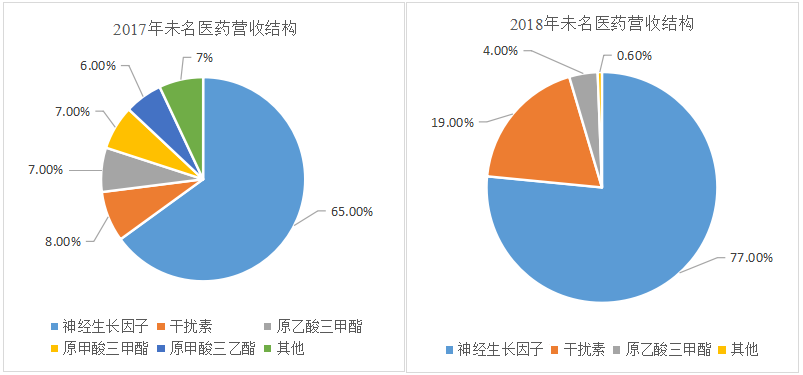

从收入结构来看,未名医药的主营业务分为三部分:神经生长因子、干扰素和精细化工(原乙酸三甲酯、原甲酸三甲酯和原甲酸三乙酯等),其中神经生长因子是核心业务,营收占比超过2/3。

2017年,精细化工业务营收约占未名医药总营收的20%,2018年,因受淄博市政府调整区域规划、国家环保督察导致上游企业停业等因素,全资子公司未名天源被迫于2018年5月8日全面停产,导致2018年精细化工业务营收大幅下降。

1)受医保控费影响,神经生长因子营收持续下降

未名医药的核心产品为注射用鼠神经生长因子药物——恩经复,该产品2018年营收占公司总营收的76.2%。恩经复是神经损伤治疗性药物,是世界上第一支获准正式用于临床的神经生长因子药品,对人体因疾病或创伤等引起的神经损伤具有修复作用。

根据样本医院的统计数据,未名医药旗下的鼠神经生长因子2013年市场占有率接近30%,2017年下降至24%。

样本医院鼠神经生长因子市场占有率

资料来源:Wind,国盛证券研究所

数据显示,未名医药的神经生长因子营收呈持续下滑状态,从2016年的8亿元下降至2018年的5.06亿元。

2015-2019H1神经生长因子营收及毛利率情况

资料来源:公司公告

收入下降的最大原因是,医保基金进入精细化控费阶段,低质低效的仿制药和辅助用药受的影响更大,公司鼠神经生长因子产品属于辅助用药系列,自然受医保控费影响较大。2018年,未名医药的鼠神经生长因子营收同比下降29.27%,而其在样本医院的市场占有率反而有所回升的,说明鼠神经生长因子这种细分领域的市场规模在急剧萎缩。

2019年7月2日,国家卫生健康委员会官网发布通知,公布我国第一批国家重点监控合理用药药品目录,包括鼠神经生长因子在内的20种药品被纳入监控名单。8月20日,2019版医保目录公布,经专项论证,一致决定将原国家医保药品目录中的重点监控药品全部调出。

未名医药的股价于2019年8月15日,跌至近期最低价5.5元/股,从时间上看,正是反映了核心产品鼠神经生长因子被调出医保目录这个利空。可想而知,未名医药的鼠神经生长因子未来营收前景更加黯淡。

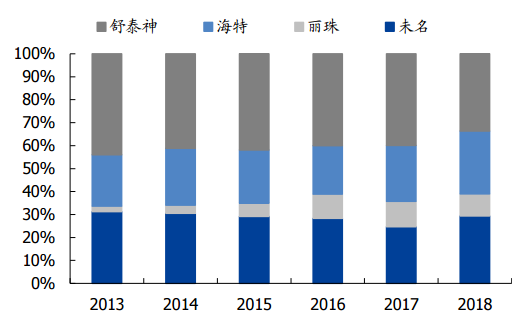

2)干扰素营收增长稳健,但利润贡献率低

未名医药的另一个核心产品是重组人干扰素α2b,包括注射剂产品“安福隆”和喷雾剂产品“捷抚”。干扰素产品2018年营收占公司总营收的18.71%,主要适应症为乙型和丙型肝炎。

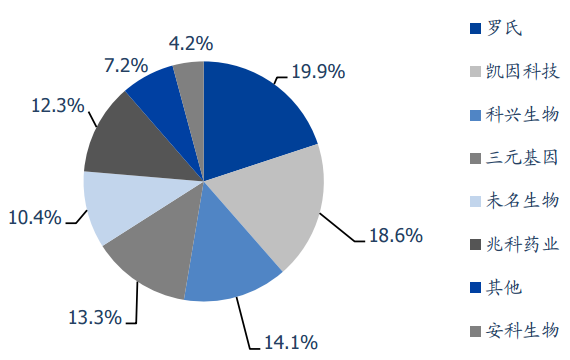

根据2019年样本医院干扰素销售数据,当前干扰素市场主要厂家有罗氏、凯因生物、科兴生物、未名生物、兆科药业,主要厂家市占率均超过10%(科兴生物是指深圳科兴生物工程有限公司,并非未名医药旗下参股子公司北京科兴)。未名的干扰素产品占样本医院销售额的10.4%,位列干扰素产品的第一梯队。

2019年样本医院干扰素市场竞争格局

资料来源:Wind,国盛证券研究所

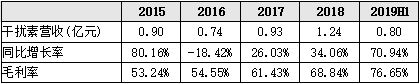

2017-2019H1公司干扰素产品营收和毛利率都持续增长,主要系干扰素产品结构改变,公司加强了干扰素喷雾剂的推广与销售。

2015-2019H1未名医药干扰素营收及毛利率情况

数据来源:公司公告

子公司天津未名主要从事干扰素生产与销售,由于干扰素产品市场竞争激烈,天津未名的净利润不稳定且绝对金额较低,仅于2017年和2019年上半实现正的净利润,因而对整个未名医药的利润贡献相当有限。

2015-2019H1天津未名净利润

![]()

资料来源:公司公告

3)经营日渐恶化

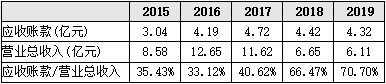

2015年,未名医药应收账款占营业总收入的35.43%,但到了2019年该比例已提升至70.7%,应收账款增速明显快于营收增速。尤其是2018年,应收账款占营业总收入的66.47%,较2017年提高了25.85%。

2015-2019年应收账款及其占营业总收入比例

数据来源:公司公告

应收账款增速较高,一方面是营收结构改变,子公司未名天源自2018年5月8日起全面停止生产,该年精细化工业务收入减少2.68亿元,同比下降88.79%,而精细化工的应收账款较少。另一方面说明其他主营产品面临严峻市场下行压力,开始进行赊销。

未名生物2016年存货占营业总收入的5.06%,而2019年增长至10.97%,增长了近一倍。2018年存货下降系未名天源停产,而2019年存货同比增长近60%,很可能的原因是主营产品鼠神经生长因子恩经复滞销。数据层面进一步证明,公司的核心业务鼠神经生长因子面临巨大困境。

2015-2019年未名医药存货及占营业总收入比例

数据来源:公司公告

2016年未名医药有息负债率仅0.04%, 2019年增长至26.3%,说明公司经营层面的造血能力不足,需要靠外部融资来发展。

2015-2019年未名医药有息负债及有息负债率

数据来源:同花顺(117.800, 1.49, 1.28%)IFIND

不仅未名医药的主营业务面临危机,而且控股股东又身陷债务危机,股权遭司法轮候冻结,甚至还发生了大股东占用上市公司资金的情形,从而加剧了市场对未名医药前景的担忧情绪。

控股股东身陷债务危机,占用上市公司资金

未名医药控股股东未名集团有296条自身风险,4次成为失信被执行人,周边风险高达468条。截至2020年5月29日,未名集团持有未名医药所有股份被法院轮候冻结,占公司总股本的26.73%。

资料来源:天眼查

未名医药于2020年1月18日发布了对深交所关注函的回复公告,公告显示,自2017年12月至2019年6月,公司控股股东未名集团非经营性占用公司自有资金。截至2019年末,控股股东非经营性占用资金余额人民币5.07亿元,产生利息0.54亿元。

2019年12月31日,未名集团以其所持有的4项药品技术,以及吉林未名天人中药材科技发展有限公司100%股权,抵偿未名集团占用上市公司的资金及利息。上述以资抵债事项构成关联交易,但未名医药未按规定提前履行审议程序和信息披露义务。

2020年1月18日,未名医药称用于抵债的吉林未名100%股权的账面净资产为18.13亿元,而未名医药在2020年2月20日披露的关注函回复公告中对吉林未名净资产进行修正,修正后的净资产仅为1149.34万元。

2020年6月4日,深交所对未名医药公开谴责,未名医药及相关当事人存在以下违规行为:控股股东非经营性占用上市公司资金、关联交易未及时履行审议程序和信息披露义务、信息披露不准确。

在主营业务面临困境、控股股东陷入债务危机之际,未名医药股价随着利空发酵,累计下跌92.3%。

如果没有什么转折性事件的发生,只怕未名医药的股价就此一路向西了。

借新冠疫苗东风,股价再次雄起

但是从2019年11月29日至2020年6月3日,其股价涨幅达432%,走势异常强势。

是什么因素推动股价持续大幅上涨?剧情大反转?

答案是:参股子公司参与研制新冠疫苗。

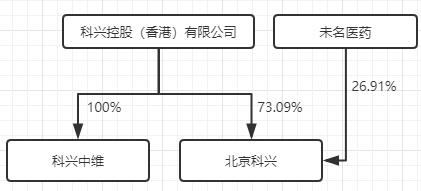

未名医药旗下参股子公司北京科兴主要从事人用疫苗研发、生产和销售,曾研制并完成全球第一支SARS病毒灭活疫苗Ⅰ期临床研究,研制出中国第一支甲型肝炎灭活疫苗、中国第一支甲型乙型肝炎联合疫苗、全球第一支甲型H1N1流感疫苗。之后,市场爆出,北京科兴涉及新冠肺炎疫苗的研制工作。

但是5月13日未名医药发布公告称,新冠疫苗的研制单位为北京科兴中维生物技术有限公司(下简称科兴中维),该公司与公司无股权关系。

资料来源:天眼查

不过,虽然科兴中维与未名医药没有股权关系,但是科兴中维的经理及执行董事尹卫东是北京科兴的董事及经理,且科兴中维和北京科兴的科研人员是同一批人。根据推测,科兴中维新冠疫苗的研制很难绕开北京科兴,因为北京科兴具备P3实验室(生物安全防护三级实验室)、科研人员和相关灭活技术等,而且后期的疫苗生产也会通过北京科兴。

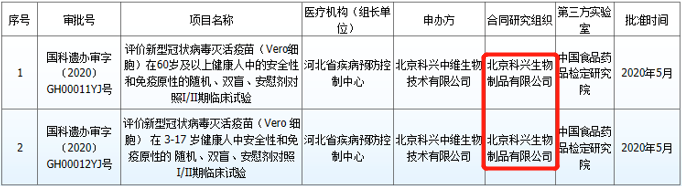

中国生物技术发展中心的信息显示,未名医药参股公司北京科兴是明确参与了新冠疫苗的研发。

中国人类遗传资源国际合作科学研究审批

资料来源:中国生物技术发展中心

中国人类遗传资源国际合作科学研究审批

资料来源:中国生物技术发展中心

如此看来,如果科兴中维新冠疫苗研发成功,而北京科兴因参与研发和生产,未名医药将间接受益。正是因为有这种预期存在,投资者对未名医药的热情异常高。

股票市场似乎开始重新认识参与新冠疫苗研制的北京科兴,并对未名医药重新估值。那么,北京科兴有何特别之处?

北京科兴有何特别之处?

1)业绩进入释放期

目前北京科兴上市产品主要包括预防用生物制品1类新药肠道病毒71型灭活疫苗(益尔来福)、中国第一支通过WHO预认证的甲肝灭活疫苗(孩尔来福)、流感病毒裂解疫苗(安尔来福)、水痘减毒活疫苗、甲型乙型肝炎联合疫苗(倍尔来福)、中国第一支大流行流感疫苗(盼尔来福)等。

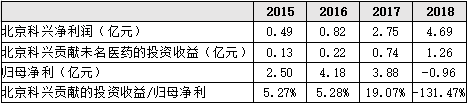

数据显示,北京科兴的净利润连年高速增长,2016-2018年净利润分别为0.82亿元,2.75亿元、4.69亿元。

北京科兴净利润及贡献未名医药的投资收益

数据来源:公告年报

如果不考虑未名医药对未名天源1.63亿元商誉减值的影响,则2018年北京科兴贡献的投资收益将是未名药业归母净利的1.88倍。可见北京科兴业绩未名医药业绩的影响越来越大。

2)新冠疫苗的市场前景预期较好

我国新冠疫苗研发按照灭活疫苗、重组蛋白疫苗、腺病毒载体疫苗、减毒流感病毒载体活疫苗、核酸疫苗5条技术路线推进,其中灭活疫苗是很可能成功的技术路线。灭活疫苗是一种杀死病原微生物但仍保持其免疫原性的疫苗,具有生产工艺成熟、质量标准可控、保护范围广等优点。而科兴中维和北京科兴正是走的灭活疫苗路线。

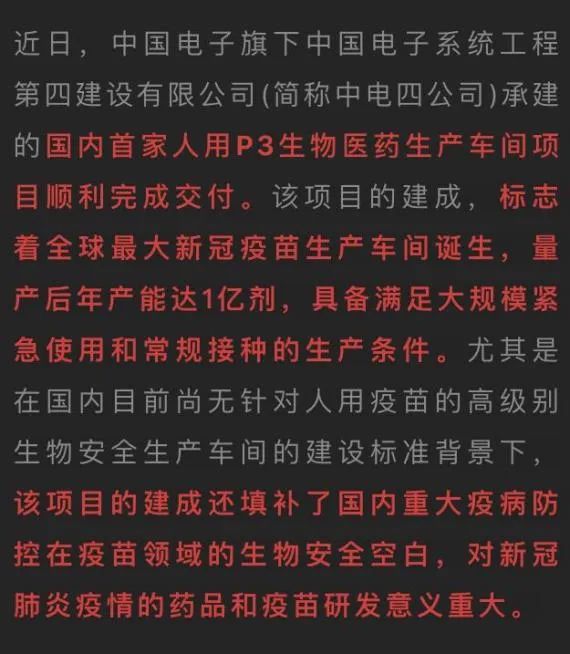

资料来源:CEC中国电子

根据CEC中国电子报道,北京科兴在大兴的人用P3生物医药生产车间项目,已于5月中旬建成,量产后年产能达1亿剂。如果新冠疫苗价格定为100元/剂,北京科兴年营收最高将增长近100亿。

3)在研新疫苗储备丰富

据北京科兴官网介绍,除了参与新冠病毒灭活疫苗研制之外,北京科兴开展的新疫苗研发项目有:手足口病毒系列疫苗,肺炎球菌系列疫苗、b型流感嗜血杆菌疫苗、流行性脑脊髓膜炎疫苗等细菌性疫苗,乙型脑炎疫苗、狂犬病等灭活疫苗,水痘等减毒活疫苗;另外风疹、广谱流感大流行疫苗、水痘疫苗等基因工程疫苗等也在研制过程中。

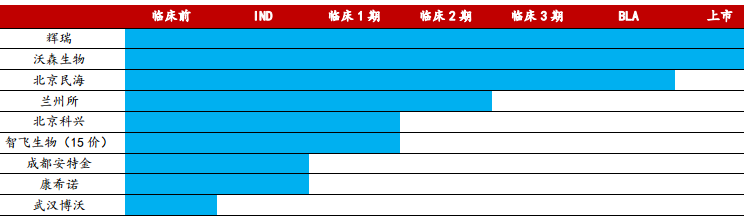

其中被誉为疫苗之王的13价肺炎疫苗,北京科兴也涉足了,目前正处于临床1期阶段。

我国PCV13疫苗研发进度

资料来源:药智网,华西证券(10.190, -0.11, -1.07%)研究所

4)私有化争端反衬北京科兴投资价值

随着北京科兴进入利润释放期,利益相关方都对其虎视眈眈。北京科兴的控股母公司科兴控股生物有限公司(简称“科兴生物”)在纳斯达克上市,因其市值被低估,各方都在设法将其私有化。

科兴生物CEO尹卫东和未名医药董事长潘爱华分别组织财团,同时提出私有化收购要约。这种私有化的争端,也间接说明其核心子公司北京科兴确实是国内硬核人用疫苗企业,其业绩前景较好。

资料来源:公开资料整理

即便价值重估,股价是否透支?

未名医药的股价上涨,可视作是市场对其价值的重新发现过程。但即便是重新估值,面对已经4倍涨幅的股价,是否已经被透支了?

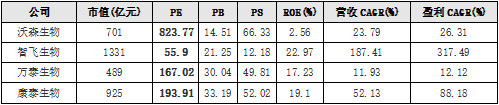

我们先来看一下沃森生物(48.360, 0.98, 2.07%)、智飞生物(90.100, 0.97, 1.09%)、万泰生物(133.060, -11.94, -8.23%)、康泰生物(140.000, 2.11, 1.53%)几家疫苗企业的估值水平,几家的市盈率估值介于55.9-823倍之间。

国内主要人用疫苗上市公司估值情况

数据来源:同花顺IFIND 注:市值数据为截止2020年6月3日并已进行货币转换,估值倍数为TTM(最近12个月),ROE(净资产收益率)和CAGR(年复合增长率)依据过去三个财年进行计算。

国内人用疫苗上市公司估值水平较高,其中沃森生物市盈率达823.77倍,主要是因为其是全球第二家13价肺炎疫苗获批上市的企业,而13价肺炎疫苗是目前全球销售额最高的人用疫苗,2019年全球销售额达58.47亿美元,盈利前景非常乐观。

其中智飞生物相对而言估值水平落后,主要是因为其代理疫苗盈利占公司盈利的72%,代理疫苗的毛利率水平较低。

国内人用疫苗上市公司估值水平都非常高,较高估值水平主要是因为国内人用疫苗渗透率水平低。2018年,美国人均疫苗消费36美元/年,日本21美元/年,欧洲14美元/年,全球平均4.7美元/年,而中国2.9美元/年,远低于全球其他发达地区。从人均疫苗消费的角度看,中国疫苗市场的增长空间较大。

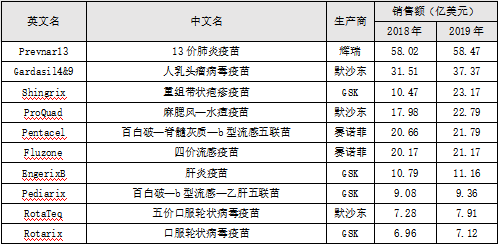

2018-2019年全球销售额TOP10人用疫苗产品

数据来源:Bloom berg

参考国内人用疫苗上市公司估值水平,如果给予北京科兴120倍市盈率,北京科兴2018年净利润4.69亿元,也就是说如果北京科兴在A股上市,其市值将达563亿元。

未名医药持有北京科兴26.91%股份,按8折计算该部分股权对未名医药的市值影响,则北京科兴对未名医药市值贡献将达121亿。

截止2020年6月5日,未名医药总市值为186.3亿元,扣除北京科兴的贡献,剩余未名生物、天津未名和未名天源等资产值不值65亿市值?

未来3年,保守估计未名生物、天津未名和未名天源等资产年贡献归母净利合计约1.45亿元,给予15倍市盈率估值,则未名生物、天津未名和未名天源相关股权可以达到22亿元市值。也就是说未名医药的合理参考估值为143亿元。

6月8日,未名医药公告称,未名集团持有的未名医药股票5720.4万股(占公司总股本的8.67%)被法院准许拍卖。随着控股股东未名集团的持股被不断司法拍卖,控股股东存在变更的可能性。

而未名医药当前实际控制人和董事长潘爱华,也是北京科兴的永久董事长和法定代表人。如果未名医药实控人和董事长变更,潘爱华就不再有动力维护未名医药在北京科兴的利益,这种情况下,未名医药对北京科兴失控的风险就再次显现。股价也于6月5日、8日和9日,三个交易日连续跌停。

在存在未名医药对北京科兴失控风险的情况下,给予北京科兴的参考估值将调整为80倍市盈率,按8折计算这部分股权对未名医药的市值影响,则北京科兴对未名医药市值贡献将达81亿,即未名医药的合理参考估值为103亿元。

目前来看,无论是143亿元还是103亿元的合理估值,当前市值哪怕经历3个跌停依然有160亿市值,与之相比估值依然偏高,后续须注意股价下行风险。

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn