- 沪指再创新高 突破3800点 这轮牛市还能涨多久?

- 2025年08月23日来源:中国网

提要:8月22日,A股市场延续上攻态势,沪指突破3800点,创下10年新高。2024年924行情以来,A股走出了一轮显著持续的上涨行情。上证指数从 2771 点,上升到 3800点以上,涨幅超37%。不少投资者关心,这轮上涨处于牛市哪个阶段?

8月22日,A股市场延续上攻态势,沪指突破3800点,创下10年新高。2024年924行情以来,A股走出了一轮显著持续的上涨行情。上证指数从 2771 点,上升到 3800点以上,涨幅超37%。不少投资者关心,这轮上涨处于牛市哪个阶段?

3800点上涨动力在哪?

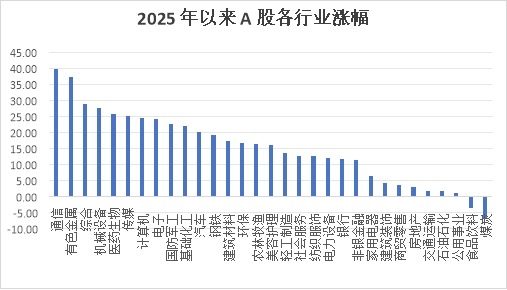

今年以来,大多数的行业都在上涨,煤炭、食品饮料板块收负,通信、有色金属、医药生物、电子、国防军工涨幅居前。

数据来源:wind ,申万一级行业指数 时间区间:截至8月21日

对于此轮上涨行情,方正富邦基金首席投资官汤戈认为,主要是低利率环境下流动性充裕,长期资金稳步入市托举市场,投资者风险偏好回升,市场上涨赚钱效应进一步提升风险偏好,带动增量资金入场,形成正反馈。

其次是近期科技主线行情持续活跃,光模块CPO、AI算力、半导体等科技板块在一系列政策与市场需求提振下,表现较好。

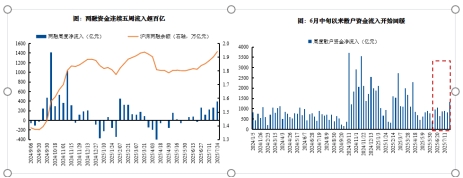

最后是市场情绪持续高涨,资金跑步进场。有数据显示,两融资金连续流入,散户资金入市意愿较之前明显提升,自8月5日,A股两融余额站上2万亿关口后持续发力,6月下旬以来已连续五周流入超百亿,截至8月21日,A股两融余额增至2.15万亿元,

6月中旬以来散户资金流入也开始回暖,以小单表征的散户资金周均净流入937亿元,远高于4月下旬至6月上旬的周度均值662亿元,风险偏好抬升、赚钱效应吸引下,散户资金入市意愿进一步回暖。

资料来源:Wind

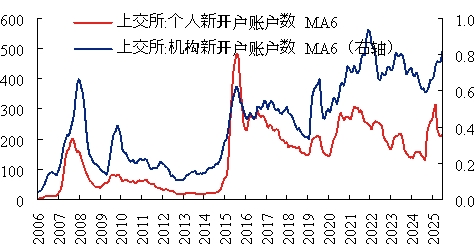

6月以来,散户新增开户数相较年初科技行情和去年“924”行情增长相对偏缓,但机构新增开户数持续攀升至历史高位,基本恢复至2021年的高位水平。

资料来源:Wind

机构开户热情增长下,权益基金新发有望继续改善。历史上机构新开户数与权益基金新发规模显著正相关。机构开户热情增长下,后续权益基金新发有望继续改善。资产端与负债端的正反馈有望逐步形成,新一轮牛市或已在途。

牛市走到哪里了?

A股市场牛意浓浓,那么究竟走到哪里了?汤戈认为,即便指数创了新高,但大多数行业拥挤度仍在中等区间,市场没有整体性过热,最多只是局部过热,并且仍有一些板块处在拥挤度较低的位置。这些低位板块可在局部过热的板块冷却时承接起市场的资金与热度。

在化解债务、扩大内需的增量政策红利的释放期,鼓励优质上市公司进行资本运作,通过并购重组那些尚未上市优质科创资产、专精特新企业,实现了上市公司快速的外延式增长,为股价走强和股市“慢牛”增厚基本面基础。

展望未来,过去几年,景气线索稀缺、可持续性产业趋势尚未形成,主动公募擅长的景气投资难以获得定价权。一方面,宏观经济下行、中观高景气稀缺,景气投资难度提升,与景气相关度较低的“哑铃型”配置成为市场的主要选择。另一方面,多数产业趋势处于发展初期,偏向于主题机会,主线可持续性不强,因此主动公募难以找到能持续加仓、有产业趋势的方向。

但上述两点在今年正迎来变化。第一,景气线索增多后,被多种因素压制较长时间的景气和质量因子在今年回归,景气投资有效性显著提升;第二,以TMT、创新药为代表的产业趋势逐渐步入业绩兑现期,在盈利支撑和明确产业趋势指引下,部分行业正显现出可持续的赚钱效应,主线共识凝聚后,主动公募也将找到可以持续加仓的长期产业趋势。

往后看,随着A 股逐渐完成由估值驱动向盈利驱动的切换、叠加全球AI浪潮与国内“十五五”周期共振下新的产业趋势不断涌现,适应景气投资的有利环境正逐步回归,主动公募挖掘景气线索、前瞻把握产业趋势的价值再度凸显,对于优质标的和产业的定价权有望重塑。

风险提示:投研观点不代表公司立场,不构成投资建议,不代表基金实际持仓或未来投向保证。观点具有时效性。

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn