- 石头科技“冰火答卷”背后的长期主义

- 2026年04月28日来源:中国网

提要:从“长手”到“长腿”,石头科技用实力证明了具身智能从实验室走向真实家庭场景的可行性。作为技术中台的创新验证成果,G-Rover在运动控制、空间感知等底层能力上实现突破,这些技术成果将迁移应用于后续量产旗舰产品,确保产品性能始终处于行业标杆水平。由此可见,其研发投入并非自我感动式的技术空转,而是有着清晰明确的技术转化路径。

日前,石头科技交出了一份反差强烈的2025年"冰火答卷":一边是营收186.95亿元同比暴涨56.51%,创历史新高;另一边是归母净利润13.63亿元同比下滑31.03%,引发市场热议。

穿透财务数据看本质:利润波动并非增长失速的信号,而是公司主动打出的一张“战略先手牌”:以短期利润让渡,抢占行业导入期的黄金窗口。即便利润有所回调,13.63亿元的净利润规模依然稳居行业第一梯队,扎实的经营基本盘并未动摇。

而同时发布的2026年Q1业绩报进一步印证了这一判断。第一季度实现营收42.27亿元,同比增长23.31%;净利润3.23亿元,同比增长20.83%,重回营收净利双增轨道。更加清晰地表明,石头科技正处于让渡短期利润换取技术纵深、全球份额与长期生态话语权的关键转折时刻。

财务表现与战略逻辑:主动让利,换长期份额与心智

事实上,石头科技2025年的财务表现,核心不在于数据波动,而在于战略取舍。其所有投入都指向一个清晰目标:以短期让利,换长期心智与份额。

具体来看,2025年主营业务毛利率为42.38%,较去年同期减少7.98个百分点。毛利率下滑并非成本失控,而是多重战略动作的结果:产品结构主动下沉,中低端产品销量占比提升至55%,以价格让利扩大用户覆盖;洗地机、割草机器人等新品类仍处于市场导入期,规模效应尚未完全释放;海外新兴市场拓展阶段中低端产品占比较高,叠加关税与物流成本,进一步阶段性拉低整体毛利。

销售费用方面,2025年全年销售费用48.94亿元,同比增长64.95%。但这并非无序扩张,而是全球化渠道建设、品牌建设与本土化运营的前置性投入。截至报告期末,石头科技已进入北美Target、Costco、Sam's Club、Walmart等主流零售渠道,欧洲覆盖 MediaMarkt、家乐福等连锁系统,亚太新兴市场正通过体验店与服务网络持续渗透,国内门店更是近500家,渠道壁垒已快速成型。

新品类投入是影响利润的另一关键因素。据开源证券测算,2025年洗衣机、洗地机、割草机器人等新品类合计拖累净利润约8-9亿元。但主营业务毛利率仍达42.38%,核心基本面依然稳健。同时,"其他智能电器产品"毛利率为38.45%,同比逆势提升5.45%,主要因洗地机品类规模效应显现,亏损收窄趋势已现。

综合来看,石头科技2025年并非被动陷入“增收不增利”,而是主动压缩短期利润、前置战略投入。正如公司在年报中所述,利润波动主要来自业务扩张的阶段性投入:全价格带布局打开市场,品牌与渠道强化抢占份额,短期影响利润,却为长期增长筑牢根基。

技术底座与产品普惠:从前沿探索到全价位段技术落地

财务端的敢投入、敢让利,底气来自技术端的持续领跑。而石头科技的增长逻辑,始终也是以技术为核心底座。数据显示,石头科技2025年研发投入14.20亿元,同比增长46.13%,占营业收入比例为7.59%;研发人员达1481名,同比增长41.99%,占员工总数比例为42.90%。核心研发团队汇集来自微软、中科院、富士康、索尼等机构的资深人才,形成强劲创新动能。

在此基础上,石头科技构建了独特的双轮驱动研发体系,通过专业预研团队与应用研发团队的协同配合,既探索突破性技术,又深耕实用化场景。

前沿技术方面,公司接连实现标志性突破。2025年1月,石头科技推出搭载五轴折叠仿生机械手的智能扫地机器人G30 Space探索版,并完成商业化量产,让机器人拥有了"手"的活动能力,实现了从"扫"到"捡"的跨越。2026年1月,在CES 2026上,石头科技发布全球首款采用双轮腿架构、能够自主攀爬楼梯并同步完成清扫的机器人G-Rover,其结合AI算法与3D空间信息,实现了边爬楼梯边清洁、从二维地面到三维空间的场景突破。

从“长手”到“长腿”,石头科技用实力证明了具身智能从实验室走向真实家庭场景的可行性。作为技术中台的创新验证成果,G-Rover在运动控制、空间感知等底层能力上实现突破,这些技术成果将迁移应用于后续量产旗舰产品,确保产品性能始终处于行业标杆水平。由此可见,其研发投入并非自我感动式的技术空转,而是有着清晰明确的技术转化路径。

前沿技术向下覆盖,便构成石头科技独有的全价位段技术普惠。其构建的旗舰、主流、大众全覆盖的产品矩阵,坚持核心能力不缩水、体验不降级。依托C2M反向定制,针对租房人群、母婴家庭、银发群体精准开发功能,把避障、除菌、毛发清理等旗舰级技术下放到全价格段,坚决杜绝“入门即阉割”的行业通病,真正实现“同价位体验最优”。

全球化分层渗透与多品类协同:从产品出海到品牌深耕

技术与产品优势,最终在全球化布局中兑现为份额与壁垒。石头科技已完成从“产品出海”到“品牌深耕”的升级。

成熟市场方面,石头科技在美国、德国、韩国等核心市场稳居市占第一。年报披露,2025年"Prime Day""黑色星期五"等多个重要消费大促期间,公司在欧洲、北美、亚太三大区域全面领跑,全品类实现爆发式增长,多国市占率登顶。开源证券数据显示,2025年扫地机品类在欧洲净利率预计接近20%,在亚太净利率预计约20%。由此可见,成熟市场不仅是"量"的支撑,更是"利"的压舱石。

而新兴市场,则是石头科技的高速增长引擎。中东非、中东欧市场分别增长95.6%、40.3%,法国、意大利、西班牙等新市场快速放量,日本、澳洲、东南亚等成熟市场份额持续提升。截至目前,石头科技产品已进入全球170多个国家和地区,扫地机累计销量超2500万台。

亮眼成绩的背后,是深度的本土化运营。在渠道层面,石头科技采用全渠道策略,线上覆盖亚马逊、天猫、抖音、京东、TikTok、Shopee、Lazada等主流电商平台,线下与Target、Costco、Sam's Club、Walmart、MediaMarkt、家乐福等知名零售连锁达成合作,并在韩国入驻乐天、新世界、现代等40多家顶级百货店,对Himart超300家门店实现全面覆盖。供应链层面,随着越南、马来西亚代工厂的相继落地,石头科技也成为了首家拥有海外自建产能的中国扫地机品牌,此举有效降低了关税与物流压力。

不仅如此,在品牌层面,2026年CES前夕,石头科技宣布与皇家马德里足球俱乐部达成深度战略合作,进一步强化在全球高端智能清洁市场的品牌定位,向全球传递“智能清洁技术引领者”的心智。

与此同时,多品类协同释放更大增长空间。石头科技将扫地机领域积累的导航、避障、电机等核心技术复用至洗地机、割草机器人等新品类,实现快速迭代与成本摊薄。2025年,其他智能电器产品销售收入达35.07亿元,同比暴增227.75%。洗地机业务通过新技术、新产品的集中突破,国内市占率跃居第二,蒸汽洗地机规模全国第一。值得一提的是,2025年9月,石头科技在德国IFA展正式推出智能割草机新品类,该产品一经发布便荣获行业多项大奖。

对此,中金公司预计,2026年各新品类合计减亏约7亿元。不难看出,石头科技的技术复用能力正快速转化为财务改善动力。

行业竞争与未来展望:以消费者信赖为根基,引导行业良性发展

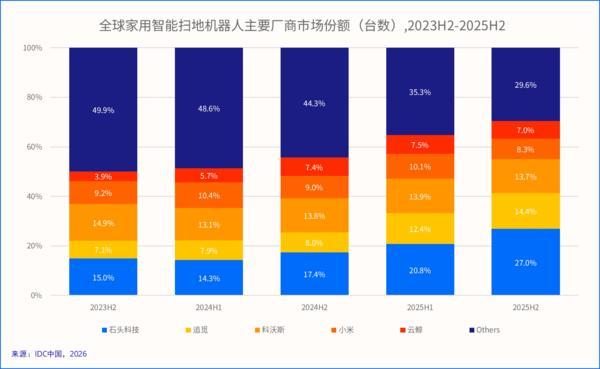

放眼全球行业格局,中国品牌已占据主导。据IDC数据,2025年全球家用清洁机器人市场整体出货量达到3272万台,同比增长20.1%,其中扫地机器人市场出货2412.4万台,同比增长17.1%。全球前五大清洁机器人厂商中,中国品牌占据四席,石头科技领跑;昔日巨头iRobot跌出前五,全球市场格局发生深刻变化。

但智能清洁行业仍处发展早期。灼识咨询指出:全球智能家居清洁市场规模预计2029年将突破414亿美元,2024-2029年仍将保持22.4%的年复合高增速。中国内地智能家用清洁产品市场规模预计2029年将达137亿美元,对标海外市场,中国大陆扫地机渗透率仅为5%左右,远低于美国、西班牙等成熟市场,未来具备广阔的增长空间。

在扩容与竞争并存的当下,石头科技选择以产品力与用户信赖锚定长期发展。其也在年报中表示不参与单纯价格战,坚持技术迭代,用全价位段不缩水的核心体验,帮助用户建立正确的品类认知,推动行业从价格内卷走向技术驱动的良性竞争。

同时,在新品类持续减亏、内销盈利修复、海外盈利改善、技术溢价逐步回归的多重积极拐点下,石头科技有望迎来盈利与规模的同步回升。开源证券预计,2026年公司净利润有望达到24.30亿元,盈利能力显著修复。

从"卖产品"到"树品牌",从“中国领先”到“全球标杆”,石头科技以一场主动的战略取舍,走出一条长期主义的出海新路。2026年,随着规模效应释放、盈利拐点到来,这场为期数年的战略蓄力,或将快速进入收获期。(王嘉浩)

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn