- 黄金珠宝企业业绩分化:一季度头部品牌关店近千家,一口价产品助推毛利

- 2026年05月21日来源:中国网

提要:2026年第一季度,由于外部不确定性加剧,黄金价格处于前所未有的高位且波动显著,品牌金店金价突破过1700元/克。有企业在财报中提及,高金价对珠宝首饰零售消费的抑制效应明显,下游加盟经销商在门店消费需求不振、补货意愿低迷的双重影响下,普遍采取去库存策略,行业整体面临较大压力。

5月20日,国际金价延续跌势,国内多家金店品牌金饰价格出现下调,品牌金店金价下跌12元至24元/克不等。“今日金价”行情显示,老凤祥金价报1373元/克,较前一日便宜19元/克,周大福报1380元/克,较前一日便宜16元/克。

目前,周大福(1929.HK)、六福集团(0590.HK)等港股上市的黄金珠宝企业,以及老凤祥(600612)、周大生(002867)、中国黄金(600916)、潮宏基(002345)、菜百股份(605599)、明牌珠宝(002574)等A股上市企业已陆续披露2026年一季度财报或一季度主要经营数据。

上述六家A股上市的黄金珠宝品牌,总营收约487.68亿元,归母净利润总和约16.78亿元。

2026年第一季度,由于外部不确定性加剧,黄金价格处于前所未有的高位且波动显著,品牌金店金价突破过1700元/克。有企业在财报中提及,高金价对珠宝首饰零售消费的抑制效应明显,下游加盟经销商在门店消费需求不振、补货意愿低迷的双重影响下,普遍采取去库存策略,行业整体面临较大压力。

在此背景下,黄金消费呈现消费冷投资热,在开店的同时,黄金珠宝品牌也在调整渠道结构,低效渠道加速出清,一季度黄金珠宝品牌关闭的门店近千家。

消费冷投资热的行业基本面

据中国黄金协会5月9日公布的统计数据显示,一季度,我国黄金消费量303.292吨,同比增长4.41%。其中,黄金首饰84.620吨,同比下降37.10%,而黄金投资需求强劲,金条、金币成为市场热门投资品类,数据显示,一季度,我国金条及金币202.062吨,同比增长46.40%。

行业需求结构的转变,直接传导至上市公司业绩端。据澎湃新闻记者统计,一季度黄金珠宝品牌营收规模分化明显,中国黄金、菜百股份、老凤祥营收均超100亿元,明牌珠宝营收规模相对较小,同比表现上,菜百股份营收增速最快,老凤祥、周大生营收则同比下滑。归母净利润方面,明牌珠宝增速最高,老凤祥归母净利润同比下滑10.76%。

营收规模最大的中国黄金在财报中表示,营收增长是因报告期直营、银行、电商等渠道营业收入增加。该季度,中国黄金的经营性现金流净额为-9.43亿元,同比恶化,主要因存货大幅增加。

老凤祥是上述六家中归母净利润最大的企业,一季度归母净利润5.47亿元,但该公司营收及归母净利润双降,主要是因为销售商品现金流入减少及金融资产公允价值与投资收益大幅恶化。

明牌珠宝营收同比下降,但归母净利润实现由负转正,主要得益于成本控制、投资收益增加、坏账减少及营业外收入提升。2023年,明牌珠宝跨界光伏行业,业绩持续承压。在5月13日的业绩会上,高管向投资者致歉,称投资光伏本意是做强上市公司,但市场变化远超预期,对公司造成压力。高管表态,黄金珠宝一直是公司主业,会继续深耕。

港股上市公司周大福披露的2026年3月31日止三个月(2026财年第四季度)未经审核主要经营数据显示,该季度整体零售值同比下降1.5%。其中,中国内地零售值下降8.2%,占集团零售值83.7%;中国香港、中国澳门及其他市场零售值增长58.5%,占集团零售值16.3%。周大福表示,该季度中国内地直营店于季内的同店销售轻微增长0.2%,而加盟店的同店销售则下跌5.8%。香港及澳门的同店销售受惠于消费气氛向好及客流维持强劲,同比增长40.1%。

六福集团2026财年第四季度(2026年3月31日止三个月)报告显示,该公司整体零售值按年升19%,零售收入升36%,同店销售升33%。报告提及,该季度黄金及铂金产品零售值占比升至82%(上季78%),主因投资金产品销售强劲;定价首饰占比降至18%。

头部品牌合计净关店近千家

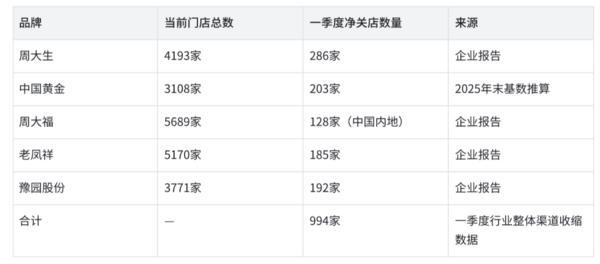

黄金珠宝品牌在一季度依然在收缩低效渠道,聚焦优质网点,总计关店近千家。

5月18日,周大生在业绩会上回应“去年公司关店五百多家,主要受哪些因素影响,预计今年关店情况是否会好转”的提问,周大生表示,第一是销售偏弱,第二是加盟商店面合并,小店合并,公司的加盟商数量并没有减少。周大生认为,随着黄金首饰消费好转,关店情况也会好转。

截至2026年3月31日,周大生品牌终端门店总数为4193家,其中加盟门店3803家,自营门店390家,较年初净减少286家。

中国黄金披露的数据显示,2026年第一季度,公司净关店203家。

周大福在公告中表示,持续优化零售点网络,关闭表现欠佳门店,于核心地段开设高生产力门店,以维持市场领导地位并加强零售网络组合韧性。截至2026年3月31日,周大福集团零售网点总计5689家,四季度(截至3月31日数据)周大福在中国内地净关闭128家。2026财政年度,周大福集团净关闭969个零售点。

老凤祥方面,截至2026年3月末,“老凤祥”品牌共计拥有连锁营销网点达到5170家,该公司着重布局“藏宝金”、“凤祥喜事”主题店的发展,升级传统店,以适应新的消费场景,加盟网点净减少185家。

此外,豫园股份截至一季度末的珠宝时尚门店共计3771家,其中加盟店3518家。与2025年末相比净减少192家。

以此计算,上述行业一季度减少的门店数量近千家。

“高毛利”产品抗压,助力利增

老铺黄金的成功让其他品牌看到古法金、硬金等高毛利品类的抗压能力,这类产品能有效对冲金价波动影响,也能让公司毛利率同步改善。

聚焦时尚金饰与高工费产品的潮宏基一季度表现亮眼,盈利弹性位居行业前列。该公司在财报中表示,收入以及净利润的增长,主要源自公司核心业务“潮宏基”珠宝的贡献。报告期内,公司毛利较高的时尚珠宝首饰收入超过30%的增长,带来毛利额的增加,而公司费用支出相对稳定,整体净利润增速高于营业收入增速。

潮宏基表示,将逐步提升一口价产品的销售占比。此外,该公司正探索“非遗工艺馆”的高端体验零售,自2026年启动以来,目前已在上海、郑州落地两家门店。

周大生一季度营收同比下降超两成,但归属于上市公司股东的净利润2.93亿元,同比增长16.38%,这个盈利能力超过了中国黄金。周大生在财报中表示,营收下滑是受加盟渠道收入下滑拖累,但得益于产品结构优化、渠道贡献变化及金价红利释放,公司整体毛利率提升至39.43%,有效对冲了收入下滑带来的盈利压力。

上月,周大生还发布公告称,周大生主品牌、周大生经典加盟渠道按克工费计价类黄金产品的品牌使用费统一从12元/克调整为24元/克,按件计价类黄金产品品牌使用费标准维持不变。

周大福品牌的定价黄金(一口价黄金)占比也在不断提高。

5月6日,周大福发布的盈喜公告显示,截至2026年3月31日止年度净溢利预计比去年增加约45%–55%,主要归因一是金价上涨、零售业务及定价首饰的销售结构更趋有利,从而带动毛利率提升;二是严格的成本管理所带来的营运杠杆效应。

接下来金价波动还会继续影响黄金品牌吗?

周大生在4月30日披露的投资者关系活动记录表显示,有投资人问及如何看待金价波动及税改政策对经营的影响,对此,周大生表示,金价是对黄金珠宝行业经营影响最大的变量。2026年金价继续大幅上涨对行业的边际影响降低;2025年11月黄金税改政策落地后,终端适应速度快于预期,零售价加税传导后,从自营数据看,销量仍保持上升,预计税改的影响将逐步被市场消化。

版权及免责声明:

1. 任何单位或个人认为南方企业新闻网的内容可能涉嫌侵犯其合法权益,应及时向南方企业新闻网书面反馈,并提供相关证明材料和理由,本网站在收到上述文件并审核后,会采取相应处理措施。

2. 南方企业新闻网对于任何包含、经由链接、下载或其它途径所获得的有关本网站的任何内容、信息或广告,不声明或保证其正确性或可靠性。用户自行承担使用本网站的风险。

3. 如因版权和其它问题需要同本网联系的,请在文章刊发后30日内进行。联系电话:01083834755 邮箱:news@senn.com.cn