- 广东博众 | 周期拐点确立+AI增量释放,模拟芯片国产替代加速突围

- 2026年07月17日来源:广东博众

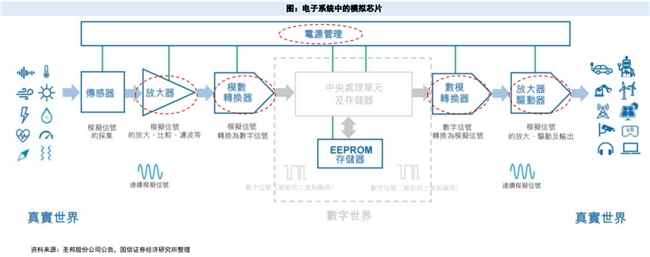

提要:半导体包含集成电路、光电子、分立器件、传感器四大板块,集成电路分为数字与模拟芯片两类。模拟芯片是电子设备刚需基础器件,主要处理光线、温度、声音等连续模拟信号,分为信号链芯片与电源管理芯片两大品类,与负责逻辑运算的数字芯片协同完成设备信号全流程处理,是硬件设备正常运行的核心保障。

一、模拟芯片基础定义与市场规模

半导体包含集成电路、光电子、分立器件、传感器四大板块,集成电路分为数字与模拟芯片两类。模拟芯片是电子设备刚需基础器件,主要处理光线、温度、声音等连续模拟信号,分为信号链芯片与电源管理芯片两大品类,与负责逻辑运算的数字芯片协同完成设备信号全流程处理,是硬件设备正常运行的核心保障。

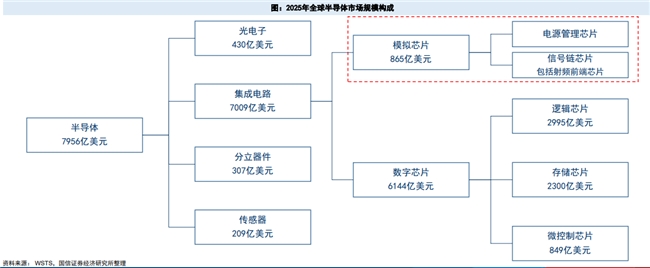

全球模拟芯片市场稳步增长,2025年全球半导体规模7956亿美元,其中模拟芯片市场865亿美元,占比10.9%。2005-2025年行业二十年复合增速5.11%,预计2026年、2027年市场规模分别增至953.58亿美元、1016.62亿美元。亚太为核心需求市场,2025年亚太半导体规模占全球过半,是模拟芯片主要需求承载区。

2025 年全球半导体细分市场规模饼图

国内市场增速领跑全球,2025年中国模拟芯片市场规模2184亿元,2021-2025年复合增速8.6%,预计2026-2030年复合增速提升至12.2%,2030年规模将达3894亿元。品类结构上,2025年电源管理芯片规模1390亿元,信号链芯片793亿元。下游应用涵盖网络与计算、消费电子、工业能源、汽车电子四大领域,其中汽车电子2021-2025年复合增速25.2%,为增速最高赛道,网络与计算赛道持续受益AI算力扩容稳步增长。

二、行业周期确认底部反转,景气持续向上

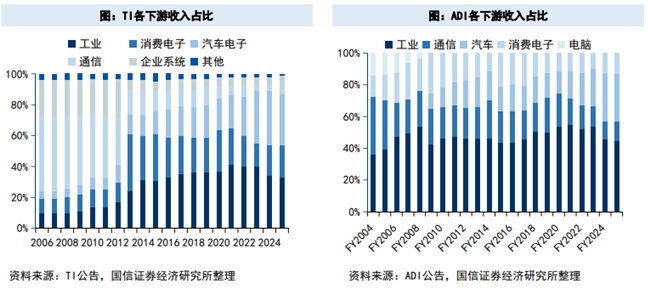

模拟芯片产品生命周期长,海外龙头凭借长期积累的产品型号、客户、渠道资源构筑深厚壁垒,行业具备典型的库存周期波动特征。海外龙头财报数据明确印证行业周期拐点:TI在2022Q4-2024Q4连续九个季度营收下滑,2025Q1转正并持续高增,2026Q1营收同比增长19%,工业板块复苏态势明确;ADI在2023Q3-2025Q1连续七个季度营收下滑,2025财年业绩转正,2026财年二季度营收同比大增37%,工业、汽车、通信需求全面回暖。

周期反转核心逻辑为下游库存出清叠加增量需求释放。2025年终端企业库存回归合理区间,叠加AI、汽车行业需求扩容,行业正式进入上行周期。国内企业持续深耕高端产品研发,AI、工业、汽车专用芯片将于2026-2027年集中放量,后续业绩增长弹性充足。

三、AI打开长期增量市场,海内外厂商同步受益

AI产业链从算力基建、AI终端两大维度拉动模拟芯片需求,其中人形终端长期成长空间更为广阔。算力基建端,高功耗AI服务器需全套多级电源管理方案,800G/1.6T高速光模块搭载大量信号链、电源类模拟芯片,算力集群持续扩容带动行业需求稳步提升。海外TI、ADI数据中心业务收入占比约10%,国内多家头部企业已实现算力、光模块客户批量供货。

人形机器人成为新增量赛道,单台自主人形机器人模拟芯片价值量远高于传统机械臂,大幅拓宽信号链、隔离、驱动芯片市场空间。国内厂商AI业务布局成效显著,各企业聚焦算力电源、信号链赛道实现快速放量,高端AI相关产品营收持续攀升。

四、国产替代空间广阔,工业/汽车/AI为核心赛道

中国承载全球35%的模拟芯片需求,是TI、ADI、MPS等海外龙头的核心营收市场,三家企业中国区年营收合计达82亿美元,而国内头部企业营收规模差距显著,国产替代天花板极高。当前海外厂商战略重心持续调整,逐步收缩低毛利消费电子业务,将资源向高附加值的工业、汽车、算力赛道倾斜。

TI/ADI/MPS 历年中国收入柱状对比

目前工业、汽车、AI高端赛道成为国内厂商核心突破方向,而中低端消费电子赛道同质化严重、价格内卷加剧,中小厂商竞争压力持续加大,行业马太效应逐步凸显。

五、海内外龙头成长路径与经营模式

全球模拟芯片龙头主要分为两种成长模式:一是以TI、ADI为代表的平台并购型,通过持续并购扩充产品品类,依托海量SKU覆盖全下游市场,平滑行业周期波动;二是以MPS为代表的内生聚焦型,深耕电源优质赛道,依靠产品迭代、聚焦高景气领域实现稳步增长。

制造模式方面差异显著,TI采用IDM模式,自建晶圆厂实现工艺、成本自主可控;ADI为自有产线+外部代工的混合模式;MPS及全部国内模拟企业均为Fabless模式,依赖外部晶圆代工。

六、国内模拟芯片企业经营数据全景对比

2025年国内头部模拟企业业绩分化明显,平台型企业营收规模领先,算力、汽车芯片布局企业增速突出。盈利能力上,信号链龙头毛利率处于行业第一梯队,纯电源类厂商毛利率相对偏低。产品布局方面,头部企业凭借数千款SKU形成平台化优势,行业竞争力突出。

2019-2025年国内厂商业绩随行业周期波动,2021-2022年需求爆发带动高增长,2023年库存调整导致营收下滑, 2024-2025年行业回暖重回增长。全行业持续加码研发,头部企业研发费率普遍超20%,高端赛道研发投入力度持续加大,同时行业研发人才规模稳步扩张。

七、核心投资逻辑与重点标的梳理

行业核心投资逻辑聚焦四点:一是行业周期明确上行,下游库存出清,新品即将集中放量;二是AI赛道持续赋能,算力、机器人领域打开长期增量空间;三是高端领域国产替代空间广阔,本土厂商渗透持续提升;四是企业盈利逐步修复,高毛利产品占比提升,规模效应持续释放。

重点推荐具备平台化、高端化能力的头部企业,此类企业在算力、工业、汽车赛道布局完善,技术与客户壁垒深厚,优先受益于行业复苏与国产替代红利。

八、行业核心风险提示

行业主要风险包括:国内高端产品客户认证进度不及预期,导致国产替代速度放缓;下游消费、工业、汽车行业需求疲软,压制整体订单增长;中低端赛道价格战持续,挤压企业盈利空间;半导体产业链依赖海外设备、材料,地缘政治及国际贸易政策变动带来不确定性。

广东博众分析总结:

海外 TI、ADI 营收连续多季度下滑后转正,行业进入上行周期。AI 服务器、光模块、人形机器人带动电源、信号链模拟芯片增量,国内厂商 AI 业务敞口持续提升。国内模拟市场 2025 年达 2184 亿元,工业、汽车、AI 是国产替代核心赛道,海外大厂中国收入规模庞大,本土龙头成长空间充足。2025 年国内模拟企业营收普遍创新高,随着高端产品占比提升、行业价格战缓和,头部公司盈利有望修复。

本文观点由博众投研团队孙亚文(执业编号:A0600620090004)编辑整理,仅代表个人观点,任何投资建议不作为您投资的依据,您须独立作出投资决策,风险自担。据《证券期货投资者适当性管理办法》相关规定,特此说明:博众通过各渠道推出的相关文章仅面向广东博众智能科技投资有限公司的客户群体,文章内容不表明对相关产品或者服务的风险和收益做出实质性判断或者保证。若您并非广东博众客户群体,请勿接收或者使用博众通过各渠道所推送的任何信息。股市有风险,投资需谨慎!